La Burbuja del Mar del Sur: deuda pública, especulación y el primer gran colapso financiero británico

La Burbuja del Mar del Sur fue uno de los episodios más famosos de la historia financiera moderna. Ocurrió en Gran Bretaña en 1720, cuando las acciones de la South Sea Company, conocida en español como la Compañía del Mar del Sur, subieron de manera vertiginosa impulsadas por promesas comerciales, expectativas imperiales, maniobras financieras y una fiebre especulativa que terminó en un colapso devastador.

Su importancia no reside únicamente en la pérdida de dinero de miles de inversores. La Burbuja del Mar del Sur mostró hasta qué punto un Estado endeudado, una empresa con privilegios monopólicos, una clase política comprometida y un mercado financiero en expansión podían combinarse para crear una ilusión de riqueza. Fue una crisis nacida en el corazón de la Inglaterra georgiana, pero sus lecciones atraviesan siglos: cuando el precio de un activo se separa de su capacidad real de generar beneficios, la confianza puede transformarse en euforia y la euforia en ruina.

El origen de la South Sea Company

La South Sea Company fue fundada en Londres en 1711, en un contexto de fuerte endeudamiento del Estado británico. Gran Bretaña había participado en la Guerra de Sucesión Española, un conflicto costoso que dejó al gobierno con importantes obligaciones financieras. La empresa nació como una solución híbrida: no era solo una compañía comercial, sino también un instrumento para reorganizar parte de la deuda pública británica.

La idea era atractiva. A cambio de asumir o administrar deuda estatal, la compañía recibiría privilegios comerciales en los territorios hispanoamericanos. El nombre “Mar del Sur” hacía referencia al océano Pacífico y, en sentido amplio, a las riquezas imaginadas de América del Sur. Para muchos inversores británicos, ese espacio evocaba plata, azúcar, esclavos, puertos coloniales y mercados cerrados que, supuestamente, podían abrirse al comercio inglés.

Sin embargo, desde el comienzo existía una distancia enorme entre la promesa y la realidad. España seguía controlando sus dominios americanos con severas restricciones al comercio extranjero. La South Sea Company no tenía libertad plena para operar en el imperio español. Su negocio dependía de permisos limitados, acuerdos diplomáticos y expectativas exageradas sobre el acceso británico a los mercados coloniales.

El Tratado de Utrecht y la ilusión americana

El Tratado de Utrecht, firmado en 1713, fue clave para alimentar el entusiasmo. Gran Bretaña obtuvo el asiento, es decir, el derecho a suministrar esclavos africanos a las colonias españolas en América. También consiguió la posibilidad de enviar un barco anual de comercio general. Para la mentalidad mercantilista de la época, estos derechos parecían abrir una puerta hacia un comercio extraordinariamente rentable.

La realidad fue mucho menos espectacular. El comercio estaba regulado, sometido a impuestos, condicionado por España y limitado en volumen. Además, la rentabilidad efectiva del negocio no justificaba, por sí sola, las expectativas que luego se construirían alrededor de la compañía. La Compañía del Mar del Sur tenía un privilegio valioso, pero no una máquina ilimitada de beneficios.

Aun así, la narrativa funcionó. En el Londres del siglo XVIII, el comercio ultramarino tenía un poder imaginario inmenso. Las historias de fortunas coloniales, metales preciosos y expansión imperial se mezclaban con la consolidación de una cultura financiera cada vez más sofisticada. Acciones, deuda pública, loterías estatales, compañías por acciones y mercados secundarios formaban parte de un nuevo mundo económico. La Burbuja del Mar del Sur creció en ese ambiente, donde la información era imperfecta, la propaganda circulaba con facilidad y la ambición social encontraba en la Bolsa una vía rápida de ascenso.

De empresa comercial a máquina financiera

El punto decisivo llegó en 1720. La South Sea Company propuso hacerse cargo de una porción enorme de la deuda pública británica mediante un mecanismo de conversión: los tenedores de deuda podían cambiar sus títulos por acciones de la compañía. Para el gobierno, el esquema prometía ordenar sus finanzas. Para la empresa, significaba aumentar su escala y su influencia. Para los inversores, ofrecía la posibilidad de transformar una renta relativamente estable en una acción con potencial de grandes ganancias.

La operación se apoyaba en una lógica circular. Si las acciones subían, la conversión de deuda en capital parecía más atractiva. Si más personas aceptaban acciones, la compañía ganaba prestigio y poder financiero. Si la compañía parecía más poderosa, nuevas compras elevaban aún más el precio. En ese circuito, el valor de mercado dejó de responder a los beneficios reales del comercio y comenzó a depender de la expectativa de que otros pagarían más caro en el futuro.

La Burbuja del Mar del Sur no fue, por lo tanto, una simple exageración comercial. Fue una burbuja financiera construida sobre la deuda pública británica. Su combustible no era solo la fantasía de comerciar con América, sino la posibilidad de convertir obligaciones estatales en acciones negociables, dentro de un mercado cada vez más inclinado a confundir ingeniería financiera con creación genuina de riqueza.

La fiebre especulativa de 1720

Durante 1720, el precio de las acciones de la South Sea Company se disparó. Inversores aristocráticos, comerciantes, funcionarios, profesionales urbanos y pequeños ahorristas participaron en una fiebre colectiva. La presencia de figuras influyentes, incluidos miembros de la elite política y social, reforzaba la sensación de que la compañía era una apuesta segura.

La especulación bursátil se volvió contagiosa. Muchos compraban no porque entendieran el negocio, sino porque veían enriquecerse a otros. La expectativa de ganancias rápidas desplazó al análisis. El precio ascendente era interpretado como prueba de solidez, cuando en realidad era síntoma de una demanda alimentada por crédito, propaganda y confianza artificial.

La propia compañía contribuyó a sostener ese mecanismo. Facilitó la compra de acciones mediante esquemas de pago diferido y préstamos vinculados a los títulos. En términos modernos, permitió que parte de la demanda se financiara con apalancamiento. Eso hacía que más personas pudieran ingresar al mercado, pero también volvía el sistema más frágil: si el precio caía, muchos compradores no podrían cumplir sus compromisos.

La Burbuja del Mar del Sur se transformó así en un fenómeno social. Londres vivía una fiebre de proyectos, compañías nuevas y promesas extravagantes. Algunas empresas ofrecían negocios marítimos, seguros, manufacturas o iniciativas coloniales; otras eran directamente absurdas. La facilidad con la que se levantaba capital revelaba una característica típica de las burbujas: cuando la confianza se desborda, la calidad del proyecto importa menos que la posibilidad de vender la participación a otro inversor más entusiasmado.

Política, privilegios y corrupción

Uno de los elementos más delicados de la Burbuja del Mar del Sur fue su relación con el poder político. La compañía no operaba en un vacío institucional. Dependía de autorizaciones parlamentarias, privilegios comerciales y acuerdos con el gobierno. Esa cercanía con el Estado le daba credibilidad, pero también abría la puerta a conflictos de interés.

Diversos funcionarios y figuras políticas participaron de la especulación o recibieron beneficios vinculados al esquema. La frontera entre política pública y enriquecimiento privado se volvió difusa. La compañía necesitaba apoyo institucional para avanzar con la conversión de deuda; a su vez, parte de la elite política podía beneficiarse del aumento del precio de las acciones.

Este aspecto es central para entender la crisis financiera de 1720. La burbuja no creció solamente por ingenuidad popular. Creció porque muchas personas interpretaron que el respaldo del gobierno, la proximidad de la monarquía y la participación de personajes influyentes reducían el riesgo. En la práctica, esa mezcla de prestigio público e interés privado hizo más peligrosa la especulación, porque otorgó apariencia de seguridad a un activo cuyo precio se estaba separando de sus fundamentos.

El colapso de la Burbuja del Mar del Sur

Como ocurre en muchas burbujas financieras, el final llegó cuando la confianza comenzó a quebrarse. El precio de las acciones había subido demasiado rápido y dependía de una entrada constante de nuevos compradores. Cuando aparecieron dudas sobre la capacidad real de la compañía para sostener esas valuaciones, el movimiento se invirtió.

La caída fue brutal. Quienes habían comprado en máximos sufrieron pérdidas enormes. Quienes se habían endeudado para comprar acciones quedaron atrapados entre pagos pendientes y títulos que valían cada vez menos. La riqueza que parecía haberse multiplicado durante la fiebre especulativa se evaporó en pocos meses.

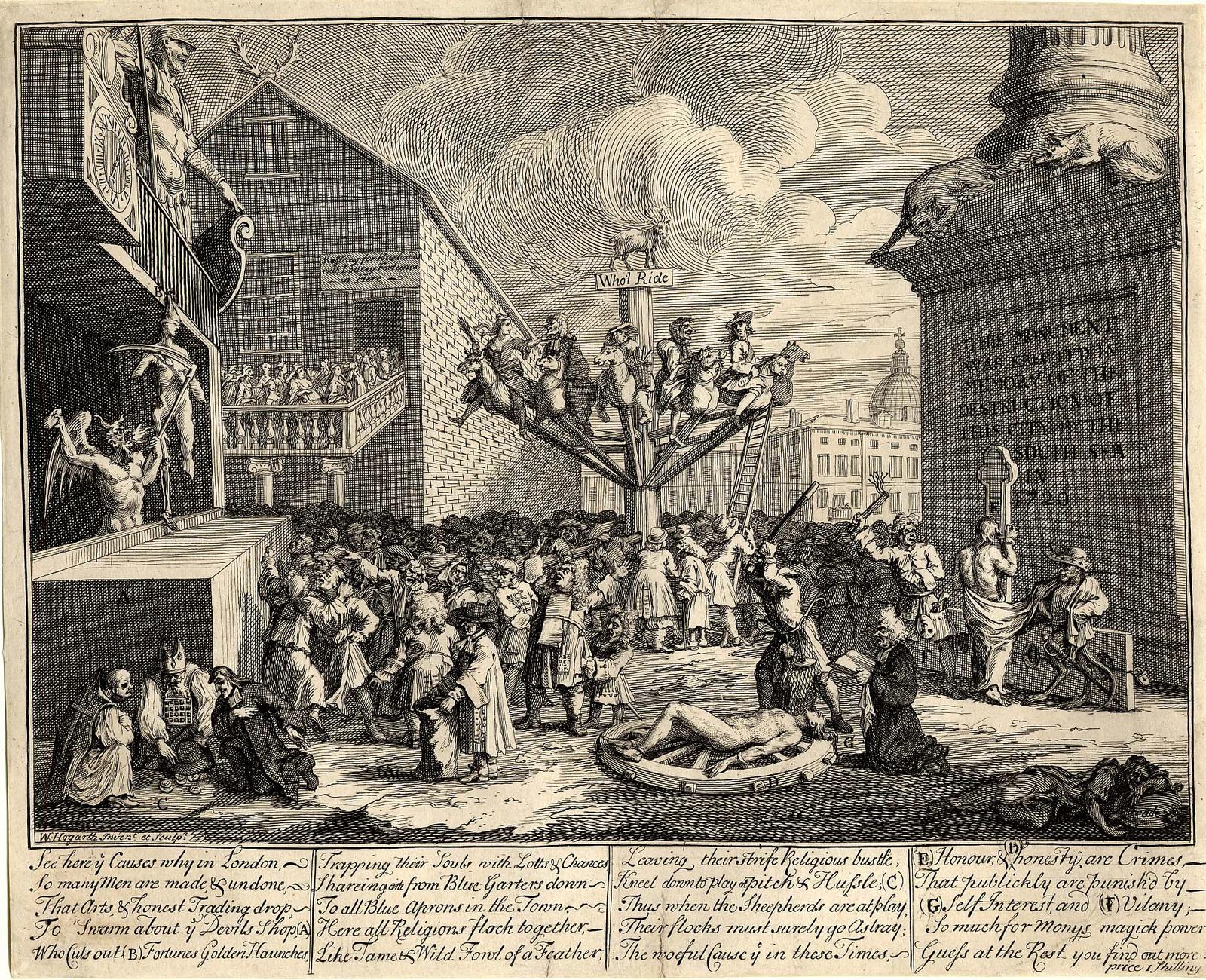

El impacto fue financiero, político y cultural. La Burbuja del Mar del Sur arruinó a inversores de distintos niveles sociales y provocó una ola de indignación pública. La Cámara de los Comunes ordenó investigaciones. Directores de la compañía fueron castigados, se confiscaron patrimonios y varios funcionarios quedaron expuestos por su participación en el escándalo.

La crisis también favoreció el ascenso político de Robert Walpole, quien sería una figura clave en la estabilización posterior y es considerado habitualmente el primer primer ministro británico en sentido moderno. Su tarea consistió en contener el daño, castigar a algunos responsables y preservar, al mismo tiempo, la credibilidad del sistema político y financiero británico.

Isaac Newton y el símbolo de la irracionalidad

Uno de los nombres más asociados a la Burbuja del Mar del Sur es Isaac Newton. La tradición histórica lo presenta como un inversor que inicialmente obtuvo ganancias, salió a tiempo, pero luego volvió a entrar durante la euforia y terminó perdiendo una suma considerable. Más allá de los detalles exactos, la anécdota sobrevivió porque resume una idea poderosa: incluso una de las mentes más brillantes de la historia podía verse arrastrada por la psicología del mercado.

Newton representa el costado humano de la burbuja. La inteligencia individual no siempre protege frente a la presión social, la codicia, el miedo a quedar afuera o la sensación de que “esta vez es diferente”. En los mercados especulativos, el problema no es solamente calcular el valor de un activo, sino resistir la fuerza emocional de una multitud convencida de que el precio seguirá subiendo.

Por eso la Burbuja del Mar del Sur no es solo un episodio de historia financiera británica. Es también una lección sobre comportamiento económico. Las burbujas no necesitan que todos sean irracionales desde el principio. Basta con que suficientes personas crean que podrán vender antes del derrumbe.

Consecuencias para el capitalismo financiero

La South Sea Company no desapareció inmediatamente después del colapso. Continuó existiendo durante décadas, aunque ya sin el aura extraordinaria de 1720. La crisis, sin embargo, dejó una marca profunda en la relación entre Estado, mercado y opinión pública.

El episodio mostró los riesgos de las compañías privilegiadas cuando combinaban monopolios, deuda pública, favores políticos y especulación bursátil. También reveló la necesidad de reglas más claras para la creación de sociedades por acciones y para la protección de inversores. En ese sentido, la Burbuja del Mar del Sur fue un laboratorio temprano de problemas que luego acompañarían al capitalismo moderno: información asimétrica, manipulación de mercado, burbujas de activos, captura política y rescates implícitos.

La crisis no destruyó el desarrollo financiero británico. Al contrario, Gran Bretaña siguió consolidando un mercado de deuda pública sofisticado, un sistema bancario influyente y una plaza financiera central en Europa. Pero la burbuja dejó una advertencia duradera: la innovación financiera puede mejorar la asignación de capital, pero también puede amplificar el engaño cuando se utiliza para ocultar riesgos o inflar expectativas imposibles.

La Burbuja del Mar del Sur como advertencia histórica

La Burbuja del Mar del Sur sigue siendo recordada porque condensa muchos elementos que se repiten en crisis posteriores. Una historia prometedora, un activo en ascenso, inversores convencidos de estar ante una oportunidad irrepetible, crédito fácil, autoridades complacientes y una explicación optimista que justifica precios cada vez más altos.

Su contexto era el siglo XVIII, pero su lógica resulta familiar. En toda burbuja financiera existe una narración dominante. En 1720, esa narración hablaba de América, comercio imperial, esclavitud, deuda pública y grandeza británica. En otras épocas, la narración adoptaría formas distintas: ferrocarriles, tierras, tecnología, internet, vivienda, criptomonedas o inteligencia artificial. Cambian los activos, los lenguajes y los mercados; permanece la tendencia humana a convertir una posibilidad económica en una certeza colectiva.

La Burbuja del Mar del Sur fue, en definitiva, mucho más que un episodio de codicia. Fue una crisis nacida de la modernización financiera, de la ambición imperial y de la fragilidad institucional. Su historia permite observar el momento en que el capitalismo británico comenzaba a dominar instrumentos cada vez más complejos, pero todavía carecía de mecanismos sólidos para controlar los excesos que esos instrumentos podían generar.

Para seguir explorando la historia de las burbujas financieras, podés leer sobre la Burbuja de los Tulipanes o la Crisis Financiera de 2008