La Historia de los Bancos: del templo sumerio al dinero digital

Desde las primeras tablillas de arcilla hasta las aplicaciones móviles que mueven millones en segundos, la historia de los bancos refleja la evolución de la confianza humana. Es la crónica de cómo las sociedades aprendieron a custodiar, administrar y multiplicar sus recursos, adaptándose a cada cambio político, tecnológico y moral.

Los orígenes: templos, tablillas y granos de cebada

El primer “banco” no estaba en Wall Street ni en Londres, sino en los templos de la antigua Mesopotamia, hace más de 4000 años. Los sacerdotes sumerios recibían depósitos de grano o metales preciosos y registraban las operaciones en tablillas de arcilla. Aquellos depósitos servían para financiar caravanas o prestar a campesinos en épocas de escasez.

El Templo de Uruk y los centros administrativos de Babilonia funcionaban como instituciones financieras. El Código de Hammurabi, en el siglo XVIII a. C., regulaba tasas de interés y responsabilidades del deudor: una anticipación notable de la legislación financiera moderna.

En Egipto, los templos también guardaban reservas, pero el sistema era más centralizado, bajo control del faraón. En cambio, los griegos y romanos transformaron la idea de custodia en un negocio de crédito y cambio.

Grecia y Roma: los primeros banqueros profesionales

En la Grecia clásica, los trapezitas (literalmente, “los de la mesa”) fueron los primeros banqueros privados. Operaban en los mercados, cambiando monedas, aceptando depósitos y otorgando préstamos. En el siglo V a. C., los bancos de Atenas ya emitían letras de cambio y financiaban el comercio marítimo.

Roma adoptó este sistema y lo llevó más lejos. Los argentarii y mensarii romanos manejaban depósitos, recaudaban impuestos, cambiaban divisas y financiaban campañas militares. La precisión contable era asombrosa para su tiempo, pero las guerras y crisis de confianza provocaban frecuentes bancarrotas.

Con la caída del Imperio romano, gran parte de la estructura financiera se derrumbó, aunque la idea del crédito sobrevivió en monasterios y ferias comerciales.

La Edad Media: del pecado del interés a la banca mercantil

Durante la Edad Media, la Iglesia condenaba la usura, es decir, cobrar intereses, aunque el comercio europeo no dejó de expandirse. Para sortear esa prohibición surgieron ingeniosas figuras legales, como los contratos de cambio y las letras de cambio, que permitían mover dinero sin transferir físicamente metales preciosos.

Las familias de banqueros lombardos y judíos desempeñaron un papel crucial. En ciudades como Florencia, Génova o Venecia, los banchi (mesas de cambistas) se convirtieron en el corazón del sistema financiero. De allí deriva el término “banco”.

En el siglo XV, los Medici elevaron la banca a una red continental, administrando fortunas de papas, reyes y mercaderes. La conexión entre poder económico y político se volvió inseparable, un patrón que marcaría toda la historia posterior.

La banca moderna: de Ámsterdam a Londres

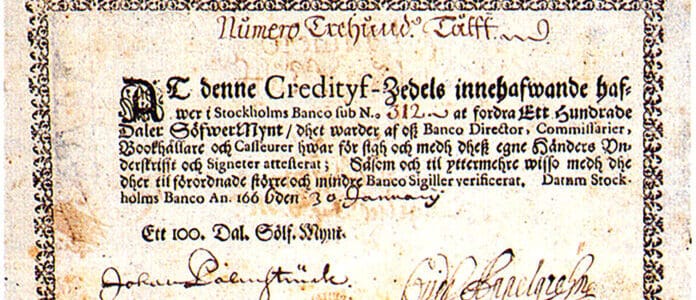

En 1609, el Banco de Ámsterdam inauguró una nueva era en la historia de los bancos. Permitía depósitos en metálico y transferencias contables entre cuentas, creando el dinero bancario, más práctico y confiable que las monedas circulantes. Su ejemplo convirtió a Ámsterdam en la capital financiera del siglo XVII.

Sin embargo, el centro del poder financiero se trasladó pronto a Londres, con la creación del Banco de Inglaterra en 1694. Fundado para financiar la deuda del Estado, introdujo la emisión de billetes respaldados por el gobierno, un modelo que definiría el futuro de la banca central.

Durante los siglos XVIII y XIX, el auge del comercio marítimo, la Revolución Industrial y la expansión colonial dieron origen a la banca moderna internacional. Familias financieras como Rothschild, Baring Brothers o J.P. Morgan tejieron redes globales que financiaron desde ferrocarriles hasta guerras.

El siglo XIX: la era de la expansión y la consolidación

El siglo XIX marcó un antes y un después en la historia de los bancos. La revolución industrial transformó la producción, el comercio y el capital. Pero también cambió la forma en que los bancos se concebían a sí mismos: ya no eran simples custodios del dinero, sino motores de la economía moderna.

La internacionalización del sistema bancario

El comercio global y los imperios coloniales llevaron el modelo bancario europeo a todos los continentes. Londres se convirtió en el epicentro del sistema financiero mundial, con bancos británicos que abrían sucursales en Asia, África y Oceanía para canalizar el flujo de capitales hacia las colonias y las rutas comerciales.

A mediados del siglo XIX, surgieron instituciones con alcance verdaderamente internacional, como el Hongkong and Shanghai Banking Corporation (HSBC) en 1865, fundado para financiar el intercambio entre Europa y Asia. En la historia de los bancos su creación simbolizó el nacimiento de la banca transcontinental.

En paralelo, Estados Unidos desarrolló su propio sistema bancario con una velocidad vertiginosa. La expansión hacia el oeste y la construcción del ferrocarril impulsaron cientos de bancos locales, mientras Nueva York emergía como rival de Londres. El crecimiento fue tal que en 1913 se fundó la Reserva Federal, el banco central estadounidense, para estabilizar el sistema y coordinar el crédito nacional.

También el Imperio japonés, durante la era Meiji, adoptó el modelo occidental creando el Banco de Japón (1882), lo que permitió financiar su rápida modernización industrial. En todos los casos, la banca se convirtió en un instrumento de expansión económica y política, consolidando el primer verdadero sistema financiero global.

La consolidación institucional

Con la creciente complejidad de las operaciones, los países comprendieron la necesidad de crear bancos centrales que garantizaran estabilidad y confianza. El Banco de Francia (1800), el Reichsbank alemán (1876) y el Banco Nacional de Suiza (1907) establecieron los cimientos de la regulación moderna.

Estas instituciones tenían tres funciones esenciales:

- Servir como prestamistas de última instancia durante crisis de liquidez.

- Controlar la emisión monetaria y las reservas de oro.

- Supervisar la red de bancos comerciales y proteger a los depositantes.

Sin embargo, el crecimiento no estuvo exento de sobresaltos. Los pánicos bancarios de 1837, 1857 y 1873 evidenciaron que la confianza —el alma del sistema— podía quebrarse fácilmente. De cada crisis surgieron nuevas normas, reservas más estrictas y una comprensión más profunda de la relación entre banca, industria y Estado.

El siglo XIX, en definitiva, cerró con un sistema bancario planetario, interconectado y regulado, preparado —aunque sin saberlo— para enfrentar los desafíos de la era moderna.

El siglo XX: entre guerras, inflación y digitalización

La Primera Guerra Mundial quebró el patrón oro y abrió paso a la era de la deuda y la emisión masiva. La especulación de los años 20 culminó en el crack de 1929, cuando miles de bancos quebraron en Estados Unidos.

La respuesta fue reformista: se creó la FDIC para asegurar depósitos y se separó la banca comercial de la de inversión mediante la Ley Glass-Steagall (1933).

Tras la Segunda Guerra Mundial, el sistema de Bretton Woods (1944) reorganizó las finanzas globales. El dólar reemplazó al oro como referencia y nacieron el FMI y el Banco Mundial, que garantizaron la estabilidad del sistema internacional durante décadas.

En los años 70, el colapso de Bretton Woods dio lugar a un dinero completamente fiduciario, basado en la confianza. Desde entonces, la banca global se apoyó en la regulación estatal y en la innovación tecnológica. Los años 80 y 90 trajeron la globalización financiera, los mercados de derivados y la concentración bancaria. La crisis de 2008 evidenció que, pese a siglos de evolución, el riesgo sistémico seguía presente.

El siglo XXI: del banco tradicional al mundo fintech

En el siglo XXI, los bancos han mutado más rápido que nunca. Las sucursales físicas se reducen, mientras crecen las plataformas digitales, las fintech y los bancos virtuales. Operaciones que antes requerían un cambista o un cajero ahora se realizan en segundos desde un teléfono móvil.

Las criptomonedas y las monedas digitales de bancos centrales (CBDC) abren un nuevo capítulo. Cuestionan el papel tradicional de los intermediarios y plantean dilemas éticos y regulatorios: privacidad, control, inclusión financiera y sostenibilidad del sistema.A lo largo de más de cinco milenios, la historia de los bancos demuestra que, aunque cambien las herramientas, su esencia permanece: preservar la confianza en el valor. Desde los templos sumerios hasta los servidores en la nube, los bancos son el espejo de la economía humana.