Enron: El Fraude Corporativo Que Sacudió a Wall Street

La caída del imperio invisible

A fines de los años 90, Enron era sinónimo de innovación, energía y éxito empresarial. Era celebrada por Wall Street, aplaudida por la prensa y adorada por los inversores. Pero todo era una ilusión. Detrás de la fachada de crecimiento y ganancias millonarias, se escondía una red de fraudes contables, sociedades fantasmas y manipulación de balances que terminó explotando en 2001. Fue el fraude corporativo más grande de su tiempo, y su colapso marcó un antes y un después en la regulación financiera global.

El origen: De gasoductos a gigante energético

Fundación y expansión

Enron nació en 1985 tras la fusión de Houston Natural Gas y InterNorth, dos empresas de transporte de gas. Bajo la dirección del ambicioso Kenneth Lay, Enron evolucionó rápidamente. Aprovechando la desregulación del sector energético en EE.UU., se convirtió en una compañía que no solo transportaba energía, sino que también la comercializaba como si fueran acciones en la bolsa.

Enron como innovadora

La compañía se vendía como una pionera en el comercio de energía, contratos futuros y derivados financieros. En 2000, estaba entre las 10 empresas más grandes de Estados Unidos y figuraba en la lista Fortune como una de las compañías “más innovadoras del mundo”. Pero en realidad, buena parte de sus ganancias eran puro humo.

El fraude: Cómo se falseaba la realidad

Contabilidad creativa: El truco de la “marca a mercado”

Enron usaba un método contable llamado «mark-to-market accounting», que le permitía registrar hoy las ganancias futuras esperadas de un contrato, aunque ese dinero no existiera todavía. Si firmaban un contrato a 10 años por provisión de energía, contabilizaban de inmediato todos los ingresos proyectados… aunque en la práctica, esos ingresos podían cambiar o nunca llegar.

Sociedades fantasma: Los famosos “SPE”

Para ocultar deudas y pérdidas, Enron creó una red de entidades fuera de balance, conocidas como SPEs (Special Purpose Entities). Estas sociedades eran usadas para esconder pasivos y presentar un balance limpio ante los inversores. Lo más escandaloso es que algunos ejecutivos tenían participación directa en esas entidades… o sea, hacían negocios consigo mismos.

Arthur Andersen: El auditor cómplice

La famosa auditora Arthur Andersen, una de las “Big Five” de la contabilidad, fue cómplice del esquema. No solo aprobó los balances falseados, sino que destruyó documentos clave cuando el escándalo estalló. Esto le costó su reputación y la llevó a la disolución.

El colapso: De la cima al desastre. Octubre–diciembre de 2001

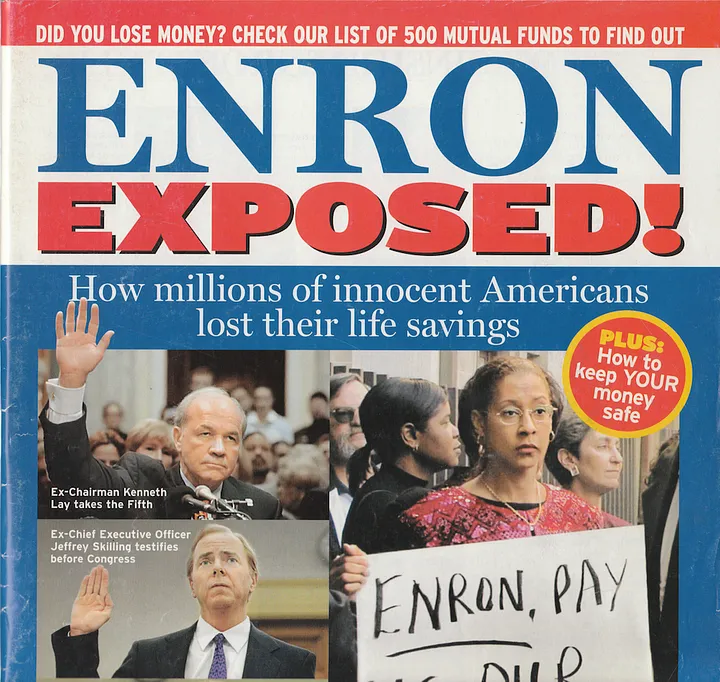

En octubre de 2001, Enron admitió que había sobrestimado sus ingresos en más de 600 millones de dólares. Las acciones, que habían llegado a valer 90 USD, se desplomaron a menos de 1 USD en semanas.En diciembre, Enron se declaró oficialmente en bancarrota. Era la quiebra más grande en la historia corporativa de EE.UU. en ese momento. Miles de empleados perdieron sus empleos, ahorros, pensiones y confianza en el sistema.

Consecuencias: Cuando el sistema se ve obligado a reaccionar

Reformas legales: Ley Sarbanes–Oxley

En 2002, el Congreso de EE.UU. aprobó la Ley Sarbanes–Oxley, que impuso nuevas reglas de transparencia, responsabilidad y auditoría para empresas cotizantes. Entre sus puntos clave:

- Mayor responsabilidad penal para ejecutivos.

- Controles internos obligatorios.

- Prohibición de que auditores ofrezcan servicios de consultoría a sus clientes.

Procesos judiciales

- Kenneth Lay, fundador de Enron, fue condenado por fraude y conspiración, pero murió de un infarto antes de ir a prisión.

- Jeffrey Skilling, CEO en la época del fraude, fue sentenciado a 24 años de cárcel, aunque luego fue liberado anticipadamente en 2019.

- Varios ejecutivos menores también enfrentaron condenas. Arthur Andersen, como firma, dejó de existir.

Impacto en el mundo corporativo

El caso Enron dejó un mensaje claro: la opacidad, el conflicto de intereses y la falta de controles pueden destruir hasta las empresas más grandes. Desde entonces, inversores, reguladores y periodistas financieros se volvieron más escépticos y exigentes.

Además, impulsó la creación de normas internacionales de información financiera (IFRS) y fomentó el desarrollo de sistemas de compliance corporativo.

Enron en la cultura popular

- El documental «Enron: The Smartest Guys in the Room» (2005) expone la historia con profundidad y entrevistas reveladoras.

- El término «hacer un Enron» se volvió sinónimo de manipular balances y engañar al mercado.

- En múltiples escuelas de negocios se estudia el caso como lección obligatoria sobre ética empresarial.

Datos curiosos

- Enron tenía una plataforma online llamada EnronOnline, lanzada en 1999, que anticipó el modelo de trading digital moderno… pero también facilitó la manipulación de cifras.

- En su apogeo, Enron tenía más de 20.000 empleados y operaciones en más de 40 países.

- El exsecretario de Estado James Baker y otras figuras políticas influyentes estaban vinculadas a la red de contactos de la empresa.

Conclusión: El símbolo de una era de excesos

Enron fue más que un fraude. Fue el síntoma de una cultura empresarial enferma de codicia y falta de control, un espejo que mostró los límites de la desregulación total y el poder corporativo sin frenos. Su caída no solo destruyó una empresa, sino que despertó al mundo ante los riesgos sistémicos del capitalismo financiero.